令和8年度 市民税・府民税・森林環境税納税通知書の発送について

更新日:2026年06月05日

発送について

発送日:令和8年6月5日(金曜日)

市民税・府民税・森林環境税は前年1月1日から12月31日までの収入などをもとに、6月から新年度となりますので、今回お送りする「令和8年度 市民税・府民税・森林環境税納税通知書」が年度当初の通知となります。

なお、税金が給与からの特別徴収(給与天引き)となっている方には、事業所宛に5月中旬に通知書をお送りしておりますので、事業所よりお受け取りください。

※事業所宛の通知書の発送につきましては、以下のリンクをご覧ください。

【事業所の方向け】令和8年度 特別徴収税額通知書の発送について

発送直後はお問い合わせが集中し、電話がつながりにくい場合がございます。お問い合わせの前に、ページ下部に掲載している「年度当初の通知に関するよくあるご質問について」をご確認ください。

また、森林環境税については以下のリンクをご覧ください。

お手数をおかけしますが、ご理解のほどよろしくお願い致します。

年度当初の通知に関するよくあるご質問について

通知書記載内容のご説明

【Q1】令和8年度 市民税・府民税・森林環境税納税通知書が届きません。

【A1】 給与からの特別徴収(給与天引き)の対象となっている方には、事業所宛に通知書をお送りしておりますので、事業所からお受け取りください。また、税額の発生しない方(非課税の方)に納税通知書はお送りしていません。それらに該当されず、令和7年中に何らかの収入があり、課税されるはずなのに通知が来ないという方はお手数ですがお問い合わせください。

【Q2】 茨木市に住んでいませんが、茨木市から令和8年度の通知がきました。なぜですか。

【A2】 令和8年度の市民税・府民税・森林環境税は、令和8年1月1日時点において住所がある市区町村において課税されます。そのため、現在茨木市にいらっしゃらなかったとしても、令和8年度は茨木市で課税されるケースがございます。

また、茨木市に住所がない方でも、茨木市内に事務所・事業所を有する方は、事務所・事業所に係る均等割(年間4,300円)が課税されます。なお、令和8年1月1日時点において、移転や閉鎖等により茨木市内に事務所・事業所をお持ちでない場合は、お手数ですが市民税課市民税係までご連絡ください。

【Q3】 通知書は来ましたが納付書が入っていません。

【A3】 口座振替のご登録をされている場合や、年金からの特別徴収(公的年金からの天引き)のみで納付していただく方の場合は納付書が入っていません。

【Q4】 納付書を紛失してしまいました。

【A4】 納付書の再発行は納税課(電話:072-620-1616)にお問い合わせください。

【Q5】納付書が5枚入っているのですが、どうやって支払えばいいかわかりません。

【A5】「全期」1枚または「第1期」~「第4期」4枚いずれかでお支払いください。

・「全期」の納付書は1期から4期の金額を一括でお支払いされる場合にご使用ください。

・「第1期」~「第4期」4枚はそれぞれ納期限が異なりますので、分割してお支払いされる際はそれぞれの納期限までにご納付ください。

【Q6】令和8年度の市民税・府民税・森林環境税が非課税とはどのような人ですか。

【A6】令和7年の1月1日から12月31日の所得金額が基準額(単身の方であれば45万円)を超える場合に、税金が課税されます。

収入が給与のみであれば、給与収入の額面が110万円を超えると税金が課税されます。

その他、扶養している方がいらっしゃる場合や、障害者の方などの場合は基準額が異なります。詳しくは下記リンクをご覧ください。

【Q7-1】亡くなった家族の納税通知書が届きました。納めないといけないのでしょうか。

【A7-1】市・府民税・森林環境税は、その年の1月1日(賦課期日)現在、市内に住んでいる方に課税されます。

令和8年1月2日以降に亡くなられた場合、令和8年度の市・府民税・森林環境税は課税の対象となり、納税義務はその相続人の方へ引き継がれます。

したがって、被相続人(亡くなられた方)の令和8年度の市・府民税・森林環境税の税額が発生した場合は、相続人の方に納めていただくことになります。

既に「相続人代表者指定(変更)届」をご提出いただいている場合は、相続人代表者様宛に納税通知書を送付しております。

「相続人代表者指定(変更)届」をご提出されておらず、故人さま宛に納税通知書が届いた場合は下記【Q7-2】を参考にお手続きください。

【Q7-2】個人の市・府民税・森林環境税が課税だった人が亡くなった場合、どのような手続きが必要ですか?

【A7-2】以下に当てはまる場合は、被相続人(亡くなられた方)の市・府民税・森林環境税について相続人代表の方に通知いたしますので「相続人代表者指定(変更)届」をご提出ください。

・市・府民税・森林環境税を年金からの天引きによって納付する予定だったが、納税義務者の方が亡くなられたため納付できなくなった場合

・市・府民税・森林環境税を給与からの天引きによって納付する予定だったが、納税義務者の方が亡くなられたため納付できなくなった場合

・1月2日から5月末日に亡くなられていて、6月に通知いたします市・府民税・森林環境税 納税通知書をご本人様が受け取ることが出来ない場合

・亡くなられた後に、税額など課税内容に変更が生じた場合

詳しい手続き方法につきましては下記のページをご参照ください。

【Q8】 前年と比較して税額が上がったのはなぜですか。

【A8】 よくあるケースは以下のとおりです。

(1) 所得が増えた

・・・給与収入が増えた。65歳になって年金収入が増えた。土地等の不動産を売却した、など。

(2) 所得控除が減った

・・・2年前より1年間の医療費が減った。子どもがアルバイトを始めたため扶養から外れた(扶養控除を受けられなくなった)、など。

(3) 申告漏れ・申告をしていなかった

・・・扶養の申告を忘れていた。障害者控除の申告が漏れていた。医療費控除の申告をしていなかった。生命保険料控除の申告をしていなかった、など。

【Q9】 令和7年分 確定申告の内容が反映されていません。なぜですか。

【A9】 令和8年3月17日(火曜日)以降に令和7年分の確定申告書を提出された場合は、申告内容が令和8年6月5日(金曜日)発送予定の納税通知書に反映されていないことや納税通知書の送付が遅れることがございます。

【Q10】 年末調整や確定申告において扶養に取っていたはずの親族が反映されていません。

【A10】 税法上の扶養の条件として、被扶養者(扶養に取られる方)の前年中の所得金額が58万円以内である必要があります。令和8年度においては令和7年中の所得が要件となりますので、所得要件に合致しているかどうか確認をお願いします。その他、令和6年以前に亡くなられている、令和7年以前に離婚されている、他の方と扶養が重複している、というような場合も税法上の扶養に取ることができません。扶養についての詳細は下記リンクをご覧ください。

【Q11】 令和8年度の市民税・府民税・森林環境税について、勤めている会社があるので給与からの天引きとしてほしいのですが。

【A11】 勤めている会社から届出(特別徴収への変更依頼書)を提出していただく必要がございます。給与事務ご担当の方に特別徴収(給与からの天引き)が可能かご相談ください。ただし、給与の支払いが不定期であったり税額と比べて少額である場合、特別徴収ができないケースがございます。また、普通徴収においてすでに納期限が過ぎている税額分については、特別徴収に切り替えることができませんのでご留意ください。

【Q12】会社勤めで毎月の給料から天引きされるはずだが、納税通知書が届いたのはなぜですか。

【A12】主に下記の理由が考えられます。

(1) 給与以外の所得について、確定申告等で自分で納付を選択したことで、特別徴収(給与からの天引き)以外の税額が普通徴収(個人納付)として通知された可能性がございます。

(2) 本年4月1日時点で65歳以上の方は、公的年金所得については年金からの天引きでのご納付となる場合がございます。そのため、給与からの天引きとは別に普通徴収(個人納付)が発生しております。

なお、年金からの天引き初年度の方や、前年に年金からの天引きがストップし、今年度年金からの天引きが再開した方は、制度上一部納付書払いの税額が発生します。

(3) 退職・就職等の時期と重なり、前年給与支払者からの特別徴収(給与からの天引き)が止まり、普通徴収(個人納付)として通知する場合がございます。

【Q13】 年金から令和8年度の市民税・府民税・森林環境税が天引きされるのはどのような人ですか。

【A13】以下の5つの条件すべてを満たす方です。

1:令和8年4月1日時点で65歳以上

2:令和8年度の公的年金等に係る市・府民税・森林環境税が課税されている

3:令和8年1月1日以降、継続して茨木市内に居住している

4:老齢基礎年金等の年額が18万円以上

5:茨木市の介護保険料が公的年金から天引きされている

【Q14】 年金機構からの通知の金額と茨木市からの通知の金額が違います。

【A14】 茨木市からお送りしている「市民税・府民税・森林環境税 納税通知書」の税額が正しい税額です。年金からの天引き額の通知には、6月ごろに日本年金機構から送付される「年金振込通知書」と茨木市が送付する「市民税・府民税・森林環境税納税通知書」があります。

このうち、日本年金機構の「年金振込通知書」に記載された令和8年度4月以降の住民税額は、令和7年度(前年)の税額(年金からの天引き分)から事前に仮計算した税額、または年金機構が仮で計算した税額が記載されます。

令和8年度6月に正式な税額が算出されるため、事前に仮決定された「年金振込通知書」に記載の住民税額と異なる金額が記載される場合がございますのでご留意ください。

茨木市からお送りする「市民税・府民税・森林環境税納税通知書」が正しい内容となりますのでご確認ください。

【Q15】 年金からの天引きに加え、納付書も届きましたがなぜですか。

【A15】令和8年度から年金からの天引きが開始する方や再開となる方は、公的年金等に係る年税額の半分を納付書等(普通徴収)で納めていただきます。そして残りの半分については10月・12月・2月の年金から天引きされます。全国共通の制度のため、6月や8月の年金から天引きはできず、10月以降の天引きとなります。

また給与や年金以外に不動産等その他の所得がある場合、給与や年金以外の所得の分の税額を納付書等(普通徴収)で納めていただく場合がございます。

計算例は以下のとおりです。

【Q16】 令和8年度の市民税・府民税・森林環境税について年金からの天引きをやめてほしいのですが、どうしたらよいですか。

【A16】 地方税法第321条の7の2で定められているため、ご本人の申出によって年金からの天引きをやめることはできません。

【Q17】令和6年中と令和7年中で収入が同じなのに、令和7年度と比べて令和8年度の年金から差し引かれる税額が(増えた/減った)のはなぜですか。

【A17】税額の「合計」は変わっていない場合でも、年金と他の徴収方法への配分方法が変更されたためです。

システムの仕様上、給与や年金など複数の収入がある場合、税額を「給与天引き→年金天引き→普通徴収(個人納付)」の順に差分で配分する仕組みとなっています。これにより、令和7年度は給与からの天引きで納付していた方が、退職により令和8年度が普通徴収(個人納付)に切り替わるなどした場合、収入金額や控除等に変動がない方も、上記の配分により年金からの天引きが新たに発生したり、増減したりすることがあります。

市・府民税・森林環境税全般に関するご質問について

その他、全般に関するご質問は下記のリンクをご参照ください。

市・府民税・森林環境税のしおり(令和8年度分) について

訂正箇所のお知らせ

令和8年6月5日に発送いたしました「令和8年度 市民税・府民税・森林環境税納税通知書」について、訂正がございます。下記のとおりご確認ください。

9.所得控除額 > 基礎控除

正しい内容のしおりについては、下記の「市・府民税・森林環境税のしおり(令和8年度分)」のPDFをご参照ください。

令和8年度 市・府民税・森林環境税(令和8年度分) (PDFファイル: 356.4KB)

お問い合わせについて

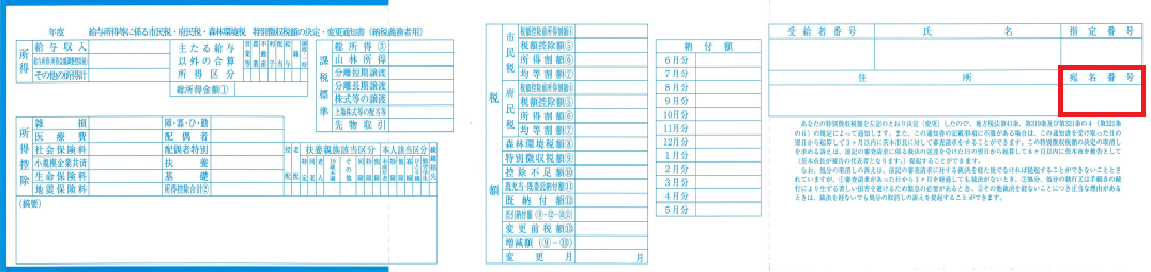

課税内容に関して、お電話にてお問い合わせいただく際は、通知書に記載された番号をお伝えください。

年金からの特別徴収(公的年金からの天引き)または、普通徴収(個人納付)の方

「市民税・府民税・森林環境税 納税通知書」の右上部にございます「主体番号」をお伝えください。

給与からの特別徴収(給与からの天引き)となっている方

「給与所得等に係る市民税・府民税・森林環境税 特別徴収税額の決定・変更通知書(納税義務者用)」の右上部にございます「宛名番号」の最初の5ケタを除く、10ケタの番号をお伝えください。

- この記事に関するお問い合わせ先

-

茨木市 総務部 市民税課

〒567-8505

大阪府茨木市駅前三丁目8番13号

茨木市役所本館2階(12番窓口)

電話:072-620-1614

E-mail shiminzei@city.ibaraki.lg.jp

市民税課のメールフォームはこちらから