公的年金等控除の見直し

更新日:2021年12月15日

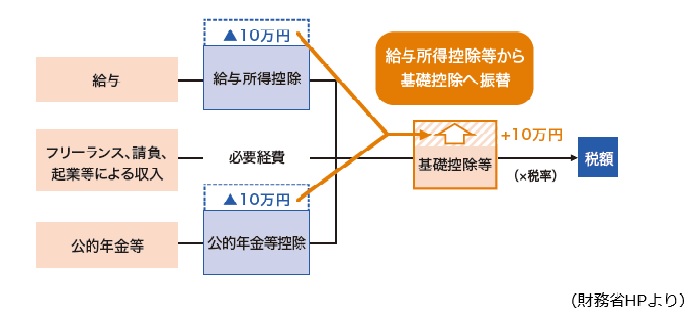

給与所得控除・公的年金等控除から基礎控除への振り替え

働き方の多様化を踏まえ、働き方改革を後押しする等の観点から、特定の収入にのみ適用される給与所得控除及び公的年金等控除の控除額を一律10万円引き下げ、どのような所得にでも適用される基礎控除の控除額を10万円引き上げます。

※給与所得と年金所得の双方を有する方については、この改正による所得の増加額が10万円を超えないように給与所得から所得金額調整控除を差し引くことで調整します。

※令和3年度(令和2年分)の個人住民税から適用されます。

公的年金等控除の見直し

- 公的年金等控除額が一律10万円引き下げられます。

- 公的年金等の収入額が1,000万円を超える場合、公的年金等控除額は195万5千円が上限とされます。

- 公的年金等に係る雑所得以外の所得に係る合計所得金額が1,000万円を超え2,000万円以下の場合には一律10万円、2,000万円を超える場合には一律20万円が上記1及び2の見直し後の控除額から引き下げられます。

65歳未満の場合

|

公的年金等の 収入金額 (A) |

公的年金等雑所得の金額 | |||

|---|---|---|---|---|

|

改正後 |

改正前 | |||

|

公的年金等雑所得以外の所得に係る合計所得金額 |

||||

| 1,000万円以下 |

1,000万円超 2,000万円以下 |

2,000万円超 | 区分なし | |

|

1,300,000円 未満 |

(A)-600,000円 |

(A)-500,000円 |

(A)-400,000円 |

(A)-700,000円 |

|

1,300,000円~4,099,999円 |

(A)×0.75 -275,000円 |

(A)×0.75 -175,000円 |

(A)×0.75 -75,000円 |

(A)×0.75 -375,000円 |

|

4,100,000円~7,699,999円 |

(A)×0.85 -685,000円 |

(A)×0.85 -585,000円 |

(A)×0.85 -485,000円 |

(A)×0.85 -785,000円 |

|

7,700,000円~9,999,999円 |

(A)×0.95 -1,455,000円 |

(A)×0.95 -1,355,000円 |

(A)×0.95 -1,255,000円 |

(A)×0.95 -1,555,000円 |

|

10,000,000円~ |

(A)-1,955,000円 | (A)-1,855,000円 | (A)-1,755,000円 | |

65歳以上の場合

|

公的年金等の 収入金額 (A) |

公的年金等控除額 | |||

|---|---|---|---|---|

|

改正後 |

改正前 | |||

|

公的年金等雑所得以外の所得に係る合計所得金額 |

||||

| 1,000万円以下 |

1,000万円超 2,000万円以下 |

2,000万円超 | 区分なし | |

|

3,300,000円 未満 |

(A)-1,100,000円 |

(A)-1,000,000円 |

(A)-900,000円 |

(A)-1,200,000円 |

|

3,300,000円~4,099,999円 |

(A)×0.75 -275,000円 |

(A)×0.75 -175,000円 |

(A)×0.75 -75,000円 |

(A)×0.75 -375,000円 |

|

4,100,000円~7,699,999円 |

(A)×0.85 -685,000円 |

(A)×0.85 -585,000円 |

(A)×0.85 -485,000円 |

(A)×0.85 -785,000円 |

|

7,700,000円~9,999,999円 |

(A)×0.95 -1,455,000円 |

(A)×0.95 -1,355,000円 |

(A)×0.95 -1,255,000円 |

(A)×0.95 -1,555,000円 |

|

10,000,000円~ |

(A)-1,955,000円 | (A)-1,855,000円 | (A)-1,755,000円 | |