年金収入に関する市・府民税・森林環境税について

更新日:2024年06月05日

年金について

年金には公的年金と個人年金があり、これらは雑所得となります。

雑所得や他の所得を併せて一定額を超えると、課税になります。

ただし、遺族年金、老齢福祉年金、障害年金、児童扶養手当、増加恩給及び公務扶助料等は課税の対象外の収入なので、雑所得の計算には含みません。

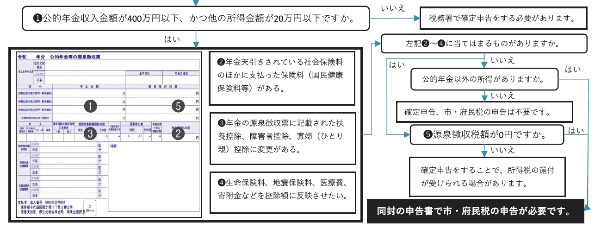

公的年金の申告について

公的年金を受給している人で、源泉徴収票に記載されていない社会保険料(国民健康保険料、後期高齢者医療保険料、介護保険料等)、生命保険料控除、医療費控除等、控除を追加する人は申告してください。

また源泉徴収票に記載されている扶養控除・障害者控除等に変更がある場合は申告してください。

年金からの税額の特別徴収について

年金特別徴収とは

これにより、納付のために銀行等の窓口に出向いていただく必要がなくなります。

なお、この制度変更は、市・府民税・森林環境税の納税方法を変更するもので、新たな税負担が生じるものではありません。

対象となる方

- 今年4月1日時点で65歳以上の方

- 今年度の公的年金所得にかかる市・府民税が課税されている方

- 老齢基礎年金等の年額が18万円以上の方

- 茨木市の介護保険料が公的年金から天引きされる対象の方

- 今年1月1日以降、継続して茨木市に居住されている方 (なお、今年4月1日以降に茨木市より転出された方につきましては、翌年2月まで特別徴収を行います。)

上記の要件をすべて満たす方が対象となります。

上記以外の方は、年金収入についての税額の納め方は普通徴収(ご本人様で納付)となります。

特別徴収が行われる年金

介護保険料が特別徴収(天引き)されている年金(障害年金、遺族年金は対象外)。

納税方法

今年度から特別徴収の対象となる方及び前年度、税額変更等により特別徴収が中止となった方

6月・8月に年税額の4分の1ずつを個人で納付(普通徴収)していただき、10月・12月・ 2月支給分の年金から、対象税額の6分の1ずつが特別徴収(年金から天引き)となります。

| 徴収方法 | 普通徴収(納付書を使って個人納付) | 特別徴収(年金から天引き) | ||||

|---|---|---|---|---|---|---|

| 期別・徴収月 | 上半期 | 上半期 | 下半期 | 下半期 | 下半期 | |

| 徴収税額 | 6月(1期) | 8月(2期) | 10月 | 12月 | 翌年2月 | |

| 徴収税額 | 対象税額の4分の1 | 対象税額の4分の1 | 対象税額の6分の1 | 対象税額の6分の1 | 対象税額の6分の1 | |

前年度から特別徴収の対象となっている方

上半期(仮徴収)は、4月・6月・8月支給分の年金から、(前年度の対象税額×1/2)÷3の金額を特別徴収(年金から天引き)で納付していただくことになります。

下半期(本徴収)は、10月・12月・2月支給分の年金から、対象税額のうち仮徴収分を差し引いた残りの額の3分の1ずつを特別徴収(年金から天引き)で納付していただくことになります。

| 徴収方法 | 特別徴収(年金から天引き) | 特別徴収(年金から天引き) | 特別徴収(年金から天引き) | 特別徴収(年金から天引き) | 特別徴収(年金から天引き) | 特別徴収(年金から天引き) |

|---|---|---|---|---|---|---|

| 徴収月 | 上半期(仮徴収)4月 | 上半期(仮徴収)6月 | 上半期(仮徴収)8月 | 下半期(本徴収)10月 | 下半期(本徴収)12月 | 下半期(本徴収)翌年2月 |

| 徴収税額 | (前年度の対象税額×1/2)÷3の金額 | (前年度の対象税額×1/2)÷3の金額 | (前年度の対象税額×1/2)÷3の金額 | 年間の対象税額から仮徴収した金額を引いた3分の1の額 | 年間の対象税額から仮徴収した金額を引いた3分の1の額 | 年間の対象税額から仮徴収した金額を引いた3分の1の額 |

年金特別徴収Q&A

なぜ年金から税金を天引する制度ができたのですか?

A1 公的年金受給者の納税の便宜を図ることと、徴収の効率化を図る観点からこの制度が導入されることになりました。

Q2 公的年金から特別徴収するかどうかを選択することはできますか。

A2 現時点では、ご自身の意思によって年金の特別徴収をしないという選択はできないことになっています。

Q3 年金を複数の箇所からもらっているのですが、どの年金から特別徴収されるのですか。

A3 特別徴収の対象となる税額は、全ての年金の合算額をもって算出します。また、徴収される年金は介護保険が特別徴収されている年金と同じになります。

Q4 日本年金機構から年金振込通知書が届きました。10月分から税金が急に増額になりました。これは何故でしょうか。

A4年金から天引きされている税金は、前年の1月から12月までの年金収入から計算をしています。前々年の年金収入に比べて、前年の年金収入が増額となったことにより、税額が増額となった可能性があります。

また、控除が下がる(医療費控除が大幅に減った、扶養している人数が減った)ことにより税金が増額になる場合もあります。収入や控除については6月に市民税課からお送りしております、「市民税・府民税・森林環境税 納税通知書」に記載しておりますので、詳しくは通知書をご確認下さい。

また、前々年と前年の収入や控除が同じであるにも関わらず10月からの税額が増額になる場合もあります。

年金天引きの税額は4月から8月までの仮徴収、10月から2月までの本徴収に分かれています。

4月から8月までの税額は、(前年度の対象税額×1/2)÷3の金額を天引きしています。10月から2月は年間の年金分の税額から4月から8月までの税額を差し引いた金額を3等分した金額を天引きします。

そのため、4月から8月までの年金天引きの金額が少ない方は、10月以降の税額が増額となります。ただし、同じ収入・控除であれば年間の税額(4月から翌年2月の合計金額)は前年と変わりません。